個人町県民税は、税の負担能力のある全ての人が等しく負担する均等割と、

一人ひとりの前年中の所得に応じて負担する所得割で構成されています。

(町内に住所を有しない方であっても、町内に家屋敷等を有する方には均等割額のみ課税されます。詳しくはこちらのページをご確認ください。)

令和6年度からは国内に住所を有する個人に対して1人当たり年額1,000円が森林環境税(国税)として町県民税均等割と併せて徴収されることになりました。

均等割(R5)

均等割および森林環境税(R6以降)

※県民税の均等割額には「森林環境税(県税)(500円)」が含まれます。

所得割

※分離課税の所得がある場合には計算が異なります。

※税額控除額は、調整控除、配当控除、住宅借入金等特別控除、寄附金税額控除、配当割額又は株式譲渡所得割額の控除等の控除額を指します。

非課税となる方

【均等割・所得割ともに非課税になる方】

・生活保護法による生活扶助を受けている方

・障害者、未成年者、寡婦、ひとり親のいずれかに該当し、前年の合計所得が135万円以下の方

【均等割が非課税となる方】

(1)扶養親族なしの場合

前年の合計所得が、38万円以下の方

(2)扶養親族ありの場合

前年の合計所得が、28万円×(1+控除対象配偶者及び扶養親族の合計人数)+26万8千円以下の方

【所得割が非課税となる方】

(1)扶養親族なしの場合

前年の総所得金額等が、45万円以下の方

(2)扶養親族ありの場合

前年の総所得金額等が、35万円×(1+控除対象配偶者及び扶養親族の合計人数)+42万円以下の方

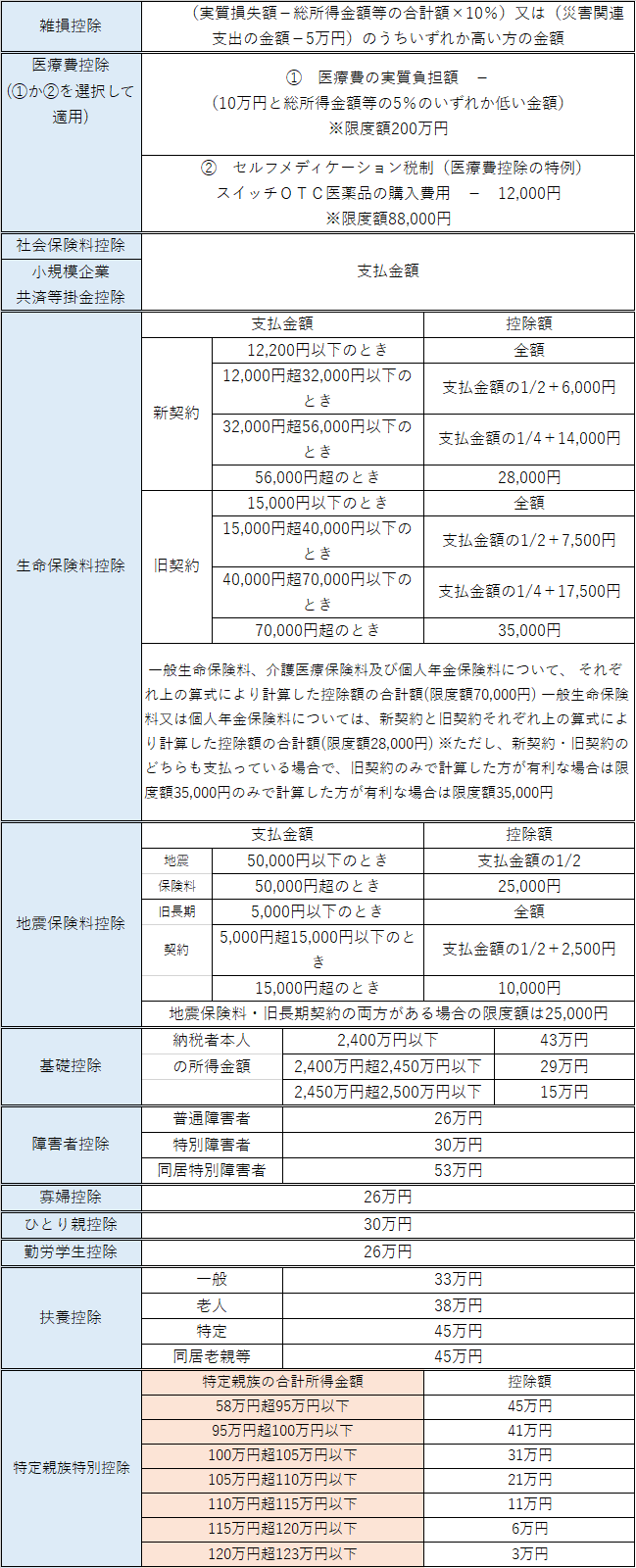

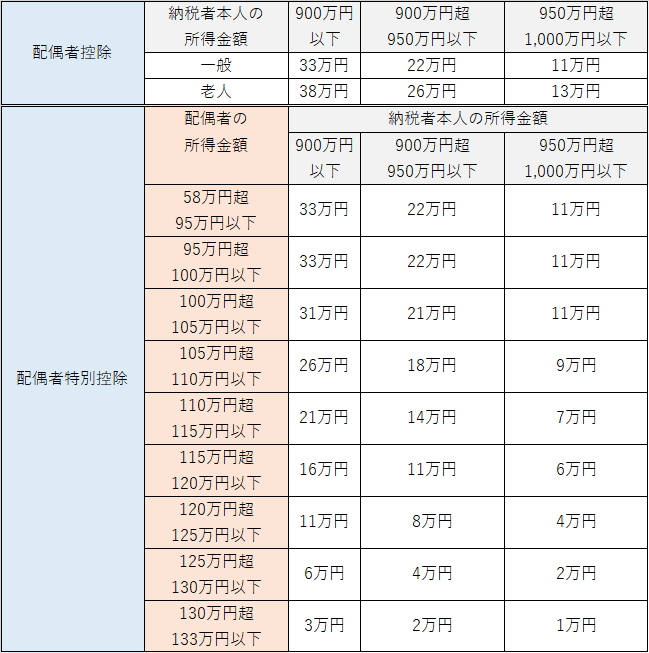

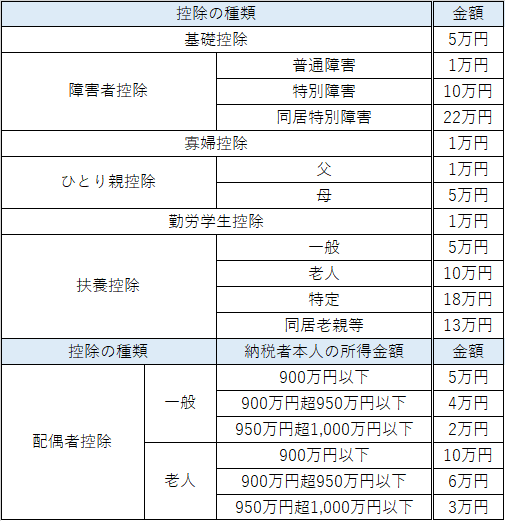

所得控除

総所得金額から差し引くこと(控除)ができるもので、種類と控除額は次のとおりです。

税額控除

課税標準額に税率をかけて算出した税額から、直接差し引くことのできる控除のことです。

<1.調整控除>

所得税と個人住民税(町県民税)では、基礎控除・扶養控除などの人的控除額に差があります。

(所得税の控除額に比べ、住民税の控除額は少額)この差額による税負担が増えないように調整するため、

個人住民税の所得割額から一定額を控除するものです。

※令和3年度より、納税者本人の合計所得金額が2,500万円を超える方は適用されません。

【合計課税所得金額が200万円以下の方】

次の①と②のいずれか少ない額の5%(県民税2%、町民税3%)に相当する金額

①下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額

②合計課税所得金額

【合計課税所得金額が200万円を超える方】

次の①から②を引いた金額(5万円を下回る場合は5万円)の5%(県民税2%、町民税3%)に相当する金額

①下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額

②合計課税所得金額から200万円を引いた金額

<2.配当控除>

配当所得のある方が総合課税で申告した場合に控除されるもので、配当所得に対して次の割合により

控除額を決定します。

<3.住宅借入金等特別控除>

前年分の所得税において、平成21年から令和7年までの入居に係る住宅借入金等特別控除(住宅ローン控除)の

適用を受けた方で、控除可能額から控除しきれなかった部分がある場合には、一定の金額を限度額として住民税

(町県民税)からも控除されます。

次の①から②を控除した額か③のいずれか少ない金額(控除割合:町民税3/5、県民税2/5)

①所得税に係る住宅借入金等特別控除可能額

②前年分の所得税額

③前年分の所得税の課税総所得金額等の5%(97,500円を限度)

※ただし、居住年が平成26年から令和3年まで(地方税法附則第61条の規定の適用がある場合は令和4年まで)で

あって、特定取得、特別特定取得(消費税率が8%又は10%で住宅を購入した場合)又は特例特別特例取得に

該当する場合には、③を「前年分の所得税の課税総所得金額等の7%(136,500円を限度)」として計算した金額。

※②の所得税額は、住宅借入金等特別控除適用前の金額。

<4.寄附金税額控除>

前年中に次に掲げる寄附金を支出し、その合計額が2,000円を超える場合には申告により、その超えた金額の

6%を町民税から4%を県民税から控除することができます。

【基本控除】

①都道府県、市町村又は特別区に対する寄附金

②住所地の道府県共同募金会又は日本赤十字社の支部に対する寄附金

③所得税法等に規定される寄附金控除の対象のうち、住民の福祉の増進に寄与する寄附金として住所地の

道府県又は市町村の条例で定めるもの

※総所得金額等の合計額の30%が上限となります。

【特例控除】

上記①の寄附金のうち、ふるさと応援寄附金(ふるさと納税)が2,000円を超える場合は、その超える金額に、

下表の左欄の区分に応じて右欄の割合をかけた額(町民税3/5、県民税2/5)が追加で控除されます。

※住民税の所得割額(調整控除後)の20%が上限となります。

【申告特例控除(ふるさと納税ワンストップ制度)】

特例控除の対象となる寄附(ふるさと納税)を行った方で、「寄附金税額控除に係る申告特例申請書(ワンストップ

特例申請書)」を寄附先の自治体に提出した場合には、所得税の控除に相当する金額が住民税(町県民税)から控除

されます。控除額は特例控除額に、下表の左欄の区分に応じて右欄の割合をかけた額となります。

※所得税法により確定申告が義務付けられている方や確定申告書又は住民税申告書を提出された方、申告特例申請書

(ワンストップ特例申請書)の提出先が6自治体以上の方などについては、この制度は適用できません。

<5.配当割額又は株式等譲渡所得割額の控除>

一定の上場株式等の配当等および源泉徴収口座を選択した特定口座内の上場株式等の譲渡所得については、

配当の支払者や譲渡対価の支払者が配当割・株式等譲渡所得割として住民税を特別徴収するため、これらの

所得については申告を要しませんが、申告する場合は特別徴収された住民税分の金額を配当割額控除・株式

等譲渡所得割控除として次に掲げる割合で所得割から控除します。

一人ひとりの前年中の所得に応じて負担する所得割で構成されています。

| 均等割額 + 所得割額 = 年税額 | |||||

(町内に住所を有しない方であっても、町内に家屋敷等を有する方には均等割額のみ課税されます。詳しくはこちらのページをご確認ください。)

令和6年度からは国内に住所を有する個人に対して1人当たり年額1,000円が森林環境税(国税)として町県民税均等割と併せて徴収されることになりました。

均等割(R5)

| 町民税 | 3,500円 | |

| 県民税 | 2,000円 | |

| 計 | 5,500円 |

均等割および森林環境税(R6以降)

| 町民税 | 3,000円 | |

| 県民税 | 1,500円 | |

| 森林環境税 | 1,000円 | |

| 計 | 5,500円 |

※県民税の均等割額には「森林環境税(県税)(500円)」が含まれます。

所得割

| 課税標準額 ( 総所得金額 - 所得控除額 ) × 税率 - 税額控除額 = 所得割額 |

|||||||||

※税額控除額は、調整控除、配当控除、住宅借入金等特別控除、寄附金税額控除、配当割額又は株式譲渡所得割額の控除等の控除額を指します。

| 税率 | 町民税 | 県民税 | |

| 6% | 4% |

非課税となる方

【均等割・所得割ともに非課税になる方】

・生活保護法による生活扶助を受けている方

・障害者、未成年者、寡婦、ひとり親のいずれかに該当し、前年の合計所得が135万円以下の方

【均等割が非課税となる方】

(1)扶養親族なしの場合

前年の合計所得が、38万円以下の方

(2)扶養親族ありの場合

前年の合計所得が、28万円×(1+控除対象配偶者及び扶養親族の合計人数)+26万8千円以下の方

【所得割が非課税となる方】

(1)扶養親族なしの場合

前年の総所得金額等が、45万円以下の方

(2)扶養親族ありの場合

前年の総所得金額等が、35万円×(1+控除対象配偶者及び扶養親族の合計人数)+42万円以下の方

所得控除

総所得金額から差し引くこと(控除)ができるもので、種類と控除額は次のとおりです。

税額控除

課税標準額に税率をかけて算出した税額から、直接差し引くことのできる控除のことです。

<1.調整控除>

所得税と個人住民税(町県民税)では、基礎控除・扶養控除などの人的控除額に差があります。

(所得税の控除額に比べ、住民税の控除額は少額)この差額による税負担が増えないように調整するため、

個人住民税の所得割額から一定額を控除するものです。

※令和3年度より、納税者本人の合計所得金額が2,500万円を超える方は適用されません。

【合計課税所得金額が200万円以下の方】

次の①と②のいずれか少ない額の5%(県民税2%、町民税3%)に相当する金額

①下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額

②合計課税所得金額

【合計課税所得金額が200万円を超える方】

次の①から②を引いた金額(5万円を下回る場合は5万円)の5%(県民税2%、町民税3%)に相当する金額

①下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額

②合計課税所得金額から200万円を引いた金額

配当所得のある方が総合課税で申告した場合に控除されるもので、配当所得に対して次の割合により

控除額を決定します。

| 課税所得金額 | 1,000万円以下の部分 | 1,000万円超の部分 | ||||

| 種類 | 町民税 | 県民税 | 町民税 | 県民税 | ||

| 利益の配当等 | 1.6% | 1.2% | 0.8% | 0.6% | ||

| 証 券 投資信託等 |

外貨建等証券 投資信託以外 |

0.8% | 0.6% | 0.4% | 0.3% | |

| 外貨建等証券 投 資 信 託 |

0.4% | 0.3% | 0.2% | 0.15% | ||

<3.住宅借入金等特別控除>

前年分の所得税において、平成21年から令和7年までの入居に係る住宅借入金等特別控除(住宅ローン控除)の

適用を受けた方で、控除可能額から控除しきれなかった部分がある場合には、一定の金額を限度額として住民税

(町県民税)からも控除されます。

次の①から②を控除した額か③のいずれか少ない金額(控除割合:町民税3/5、県民税2/5)

①所得税に係る住宅借入金等特別控除可能額

②前年分の所得税額

③前年分の所得税の課税総所得金額等の5%(97,500円を限度)

※ただし、居住年が平成26年から令和3年まで(地方税法附則第61条の規定の適用がある場合は令和4年まで)で

あって、特定取得、特別特定取得(消費税率が8%又は10%で住宅を購入した場合)又は特例特別特例取得に

該当する場合には、③を「前年分の所得税の課税総所得金額等の7%(136,500円を限度)」として計算した金額。

※②の所得税額は、住宅借入金等特別控除適用前の金額。

<4.寄附金税額控除>

前年中に次に掲げる寄附金を支出し、その合計額が2,000円を超える場合には申告により、その超えた金額の

6%を町民税から4%を県民税から控除することができます。

【基本控除】

①都道府県、市町村又は特別区に対する寄附金

②住所地の道府県共同募金会又は日本赤十字社の支部に対する寄附金

③所得税法等に規定される寄附金控除の対象のうち、住民の福祉の増進に寄与する寄附金として住所地の

道府県又は市町村の条例で定めるもの

※総所得金額等の合計額の30%が上限となります。

【特例控除】

上記①の寄附金のうち、ふるさと応援寄附金(ふるさと納税)が2,000円を超える場合は、その超える金額に、

下表の左欄の区分に応じて右欄の割合をかけた額(町民税3/5、県民税2/5)が追加で控除されます。

※住民税の所得割額(調整控除後)の20%が上限となります。

| 課税総所得金額から人的控除差調整額を控除した金額 | 割合 | ||||||

| 0円以上195万円以下 | 84.895% | ||||||

| 195万円超330万円以下 | 79.79% | ||||||

| 330万円超695万円以下 | 69.58% | ||||||

| 695万円超900万円以下 | 66.517% | ||||||

| 900万円超1,800万円以下 | 56.307% | ||||||

| 1,800万円超4,000万円以下 | 49.16% | ||||||

| 4,000万円超 | 44.055% | ||||||

| 0円未満 (課税山林所得金額及び課税退職所得金額を有しない場合) |

90% | ||||||

| 0円未満 (課税山林所得金額及び課税退職所得金額を有する場合) |

地方税法に 定める割合 |

||||||

【申告特例控除(ふるさと納税ワンストップ制度)】

特例控除の対象となる寄附(ふるさと納税)を行った方で、「寄附金税額控除に係る申告特例申請書(ワンストップ

特例申請書)」を寄附先の自治体に提出した場合には、所得税の控除に相当する金額が住民税(町県民税)から控除

されます。控除額は特例控除額に、下表の左欄の区分に応じて右欄の割合をかけた額となります。

※所得税法により確定申告が義務付けられている方や確定申告書又は住民税申告書を提出された方、申告特例申請書

(ワンストップ特例申請書)の提出先が6自治体以上の方などについては、この制度は適用できません。

| 課税総所得金額から人的控除差調整額を控除した金額 | 割合 | ||||||

| 0円以上195万円以下 | 84.895分の5.105 | ||||||

| 195万円超330万円以下 | 79.79分の10.21 | ||||||

| 330万円超695万円以下 | 69.58分の20.42 | ||||||

| 695万円超900万円以下 | 66.517分の23.483 | ||||||

| 900万円超 | 56.307分の33.693 | ||||||

<5.配当割額又は株式等譲渡所得割額の控除>

一定の上場株式等の配当等および源泉徴収口座を選択した特定口座内の上場株式等の譲渡所得については、

配当の支払者や譲渡対価の支払者が配当割・株式等譲渡所得割として住民税を特別徴収するため、これらの

所得については申告を要しませんが、申告する場合は特別徴収された住民税分の金額を配当割額控除・株式

等譲渡所得割控除として次に掲げる割合で所得割から控除します。

| 区分 | 町民税 | 県民税 | ||||

| 配当割額又は株式等譲渡所得割額 | 3/5 | 2/5 | ||||

関連する情報

この情報はお役に立ちましたか?

いただいたご意見は掲載内容改善の参考とさせていただきます

- 税務課

-

〒401-0392

山梨県南都留郡富士河口湖町船津1700番地

電話 : 0555-72-1113(直通)

広告枠

富士河口湖町役場 〒401-0392 山梨県南都留郡富士河口湖町船津1700番地

TEL:0555-72-1111(代表)/ FAX:0555-72-0969

開庁日時/月〜金曜日 午前8時30分〜午後5時15分(祝日、12月29日〜1月3日を除く)