県に納める県民税と、町に納める町民税をあわせて一般的に町県民税(住民税)と呼びます。

個人町県民税(住民税)は、前年中の所得に対し、その年の1月1日(賦課期日)現在、実際に居住していた市町村で課税されます。

1月2日以降転出・死亡した場合でも、1月1日現在の居住市町村で1年間課税されます。

個人の町県民税は、住民にとって身近な費用をそれぞれの負担能力に応じて分担し合うという性格の税金です。

税金を負担する能力のある人が均等の額によって負担する均等割、その人の所得金額に応じて負担する所得割があります。

前年中(1月1日~12月31日)の所得額が算定の基準になりますので、今年の途中で所得が減った(無くなった)場合でも、今年度分が課税されます。(前年所得課税)

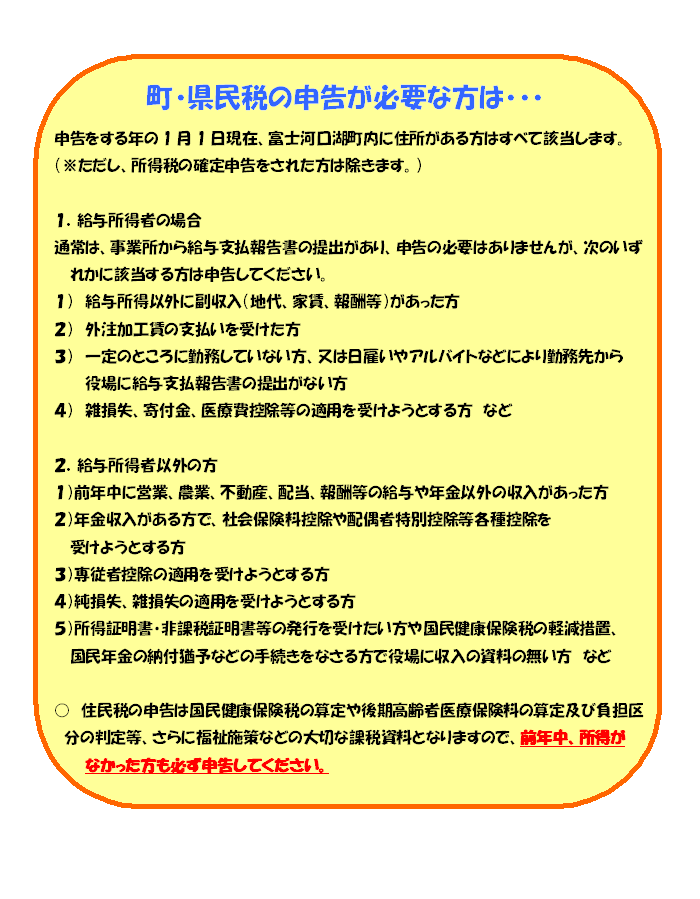

★前年中の所得が確定申告の必要の無い人でも、住民税の申告が必要(詳しくはリンク先)になる場合があります。該当する方は申告期間中に必ず申告をしてください。

関連する情報

この情報はお役に立ちましたか?

いただいたご意見は掲載内容改善の参考とさせていただきます

- 税務課

-

〒401-0392

山梨県南都留郡富士河口湖町船津1700番地

電話 : 0555-72-1113(直通)

広告枠

{kind=link}

富士河口湖町役場 〒401-0392 山梨県南都留郡富士河口湖町船津1700番地

TEL:0555-72-1111(代表)/ FAX:0555-72-0969

開庁日時/月〜金曜日 午前8時30分〜午後5時15分(祝日、12月29日〜1月3日を除く)